Fundamentos sólidos e bons resultados em maio de 2025.

O mercado de crédito privado continua com fundamentos robustos. Nesse sentido, as debêntures atreladas ao CDI, medidas pelo índice de ANBIMA IDA-DI, tiveram variação de 1,38% a.m. vs. variação de 1,14% a.m. do CDI em maio. No acumulado do ano, o IDA-DI apresenta retorno de 6,27% a.a. vs. 5,26% a.a. do CDI.

O desempenho dos ativos pode ser explicado pelos seguintes fatores: (i) melhora dos spreads de crédito; (ii) captações líquidas positivas; e (iii) volume de emissões no mercado crescendo. Esses três fatores podem ser destrinchados da seguinte forma (ver parágrafos abaixo).

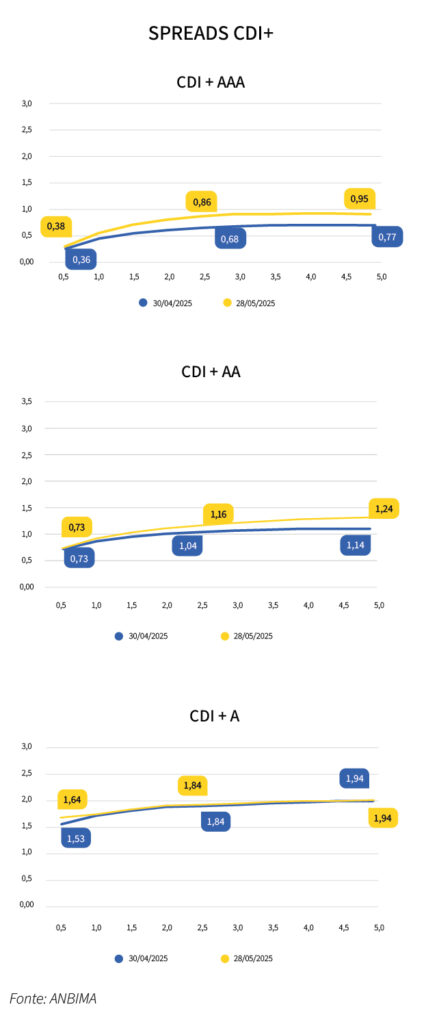

Comportamento dos spreads: ao olharmos os spreads das debêntures corporativas indexadas ao CDI segmentando pela qualidade de crédito, observamos que abriram para os ratings AAA e AA e se mantiveram estáveis para o rating A.

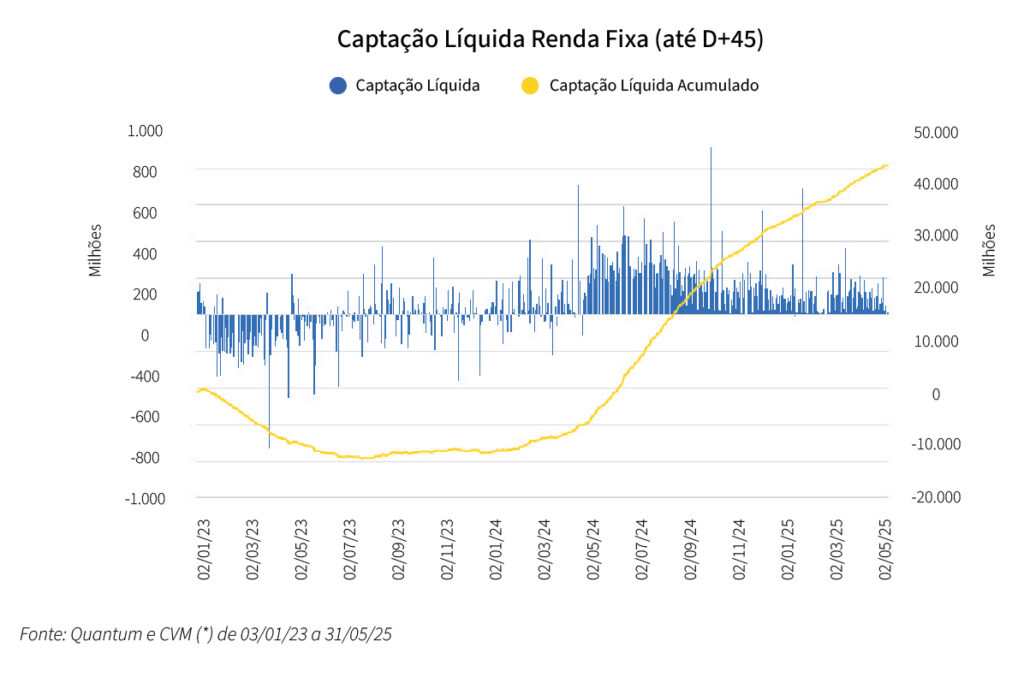

Manutenção de captação líquida positiva: o fluxo de recursos em mais de 40 fundos de crédito privado com resgate até D+45 foi positivo, mas com um ritmo parecida com o que foi observado no mês anterior.

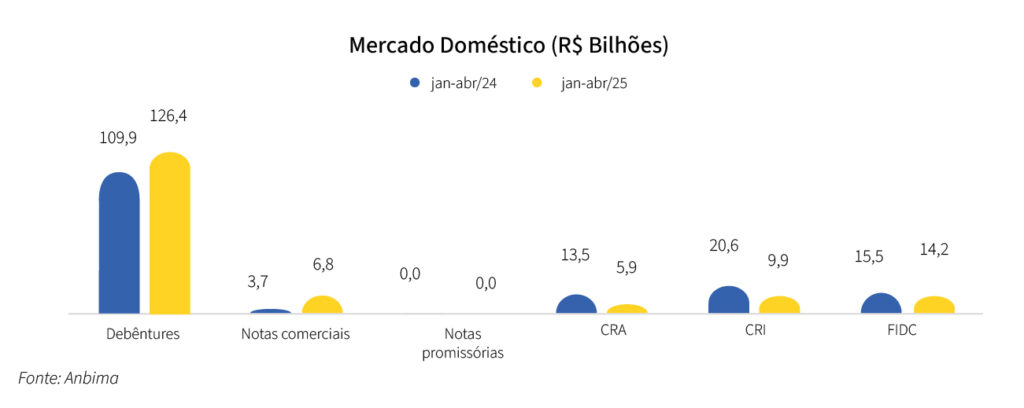

Emissões no mercado primário: as emissões primárias no mercado de renda fixa de apresentaram um começo bom, superando em 11% o mesmo período em 2024.

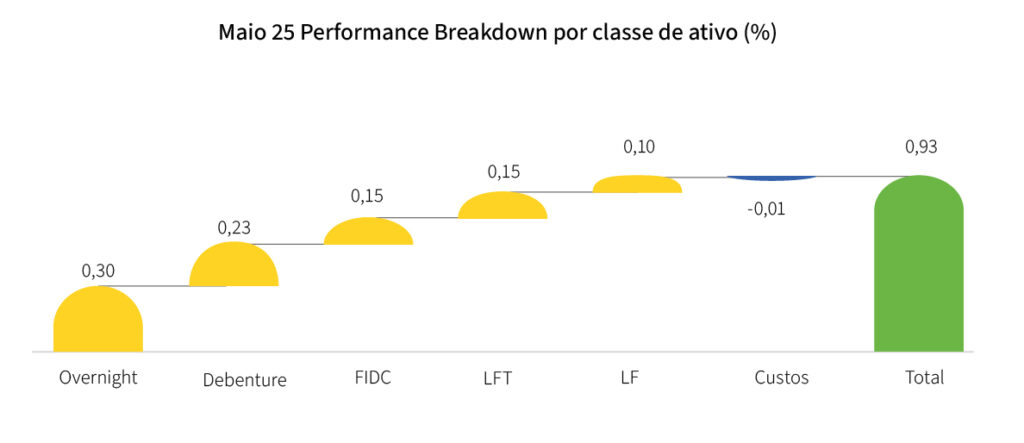

Rio Bravo Crédito Privado

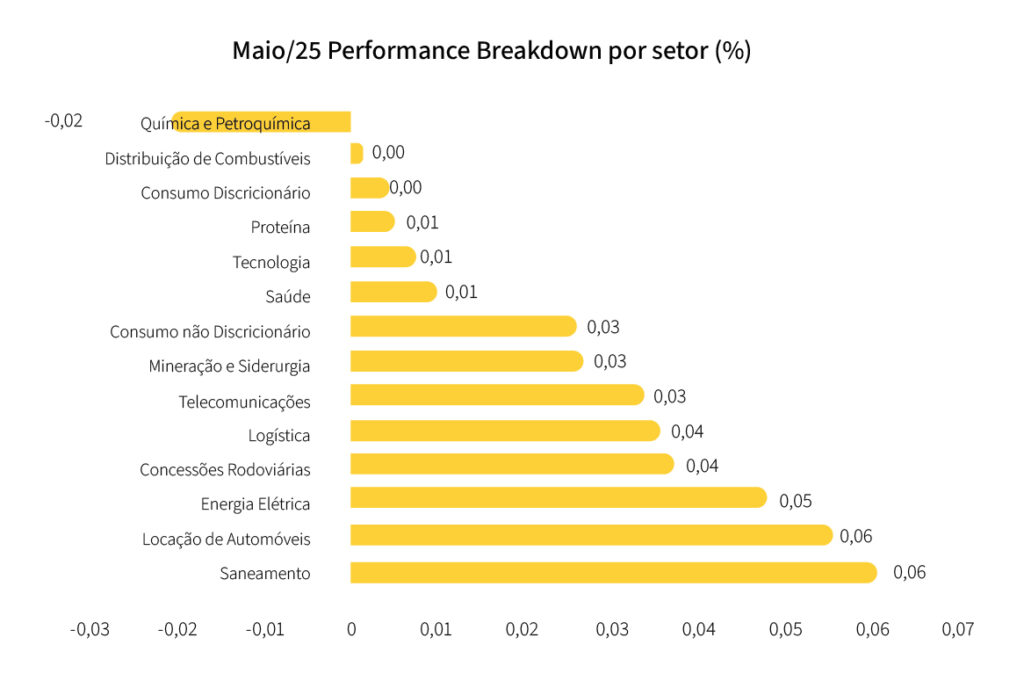

O rendimento do fundo Rio Bravo Crédito Privado foi de 1,15%, o que representa 100,82% do CDI no mês de maio. Olhando a performance das debêntures, os setores de destaque foram de Locação de Automóveis, Saneamento e Energia Elétrica e Locações de Automóveis. Já os setores que tiveram uma performance relativa pior foram: Química e Petroquímica, e o setor Distribuição de Combustíveis. No book de debêntures, os papéis de destaque foram: Vamos (VAMO24); Pague Menos (PGMN17); e Log Commerical (LOGGB1). Os que tiveram performance abaixo do CDI foram as debêntures da Braskem (BRKMA6) Oncoclínicas (ONCO19).

Já as outras classes de ativos apresentaram uma boa performance, principalmente da classe de FIDC e LF que contribuíram com 0,211% e 0,136% (equivalente a 126,7% e 114,9% do CDI se considerarmos uma posição de 100% dessas classes de ativos no fundo). No book de FIDC, o FIDC Inlira Stefannini Consórcio e Fidc Connectoway foram os papéis de destaque. Já no book de LF os destaques foram os papéis do Banco Volkswagen e Banco ABC.

Com relação ao nosso portfólio seguimos com uma carteira pulverizada e com baixa concentração, sendo o maior emissor com menos de 2,3% da carteira, com uma duration de 1,26 e um carrego esperado de CDI + 1,36% a.a. A carteira hoje está totalizando 33 emissores em 15 diferentes setores, e uma exposição total a 19 setores, quando consideramos os papéis de FIDC e Letra Financeira que carregamos na carteira. Para os meses seguintes, vamos continuar buscando reduzir a exposição a debêntures que consideramos estar com um spread baixo e com durations longas, com o objetivo de reduzir o risco de uma marcação negativa.

Rio Bravo ESG IS FIC FI-INFRA (Ticker: RBIF11)

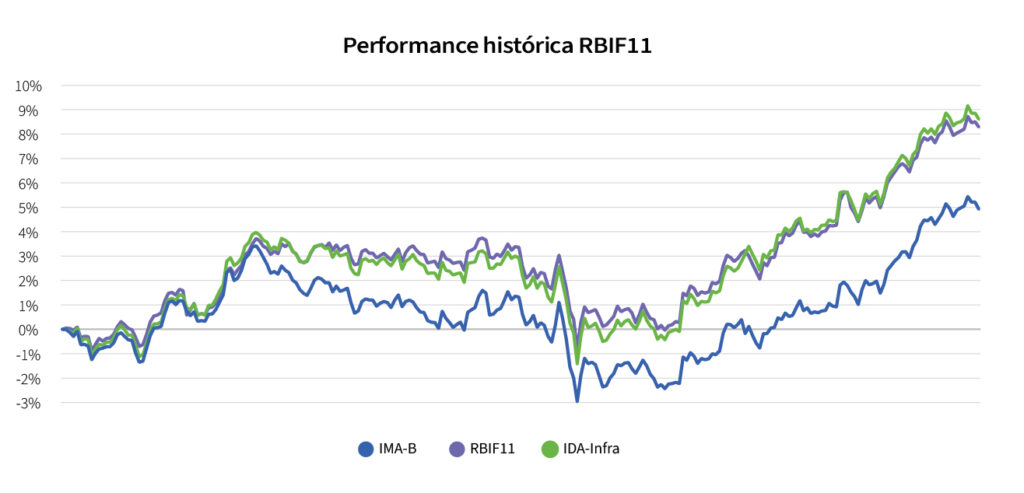

O RBIF11, nosso fundo de crédito para infraestrutura isento para pessoas físicas (fechado e listado na bolsa), registrou performance de +1,40% no mês de maio (+2,44% em abril), cerca de 0,02% acima do IDA IPCA Infra (carteira teórica da ANBIMA composta por debêntures incentivadas) e 0,29% abaixo do seu benchmark, o IMA-B. Nos últimos 12 meses, o fundo performa 8,29% contra 8,61% do IDA IPCA Infra e 4,92% do IMA-B.

Relativo à distribuição de proventos do Fundo referente ao mês de maio/25, em função da retomada do acúmulo de lucros acumulados desde março/25, serão distribuídos de R$ 0,92/cota (a serem pagos em 23/06/2025; R$ 0,92/cota no mês anterior) de forma a linearizar a distribuição do carrego líquido do fundo. Esse valor está alinhado ao guidance previsto da Carta Mensal da Gestão (ref. abril 2025) em razão da inflação projetada pouco menos elevada (revistos 4,86% ante 4,96% ref. abril/25 e 5,19% ref. março/25). Dessa forma, a distribuição total equivale a um dividend yield mensal de 1,20% na cota a mercado de fechamento do mês (anualizado de 15,43%), ou 1,01% sobre a cota patrimonial do fechamento (anualizado de 12,87%). O racional para distribuição de rendimentos é o IPCA projetado para os próximos 12 meses (equivalentes a 0,40%) mais o carrego histórico da carteira, líquido de custos do fundo (7,8% a.a.; 0,62% a.m.). Eventuais ganhos com giro de carteira são comumente distribuídos nos meses de julho (ref. junho) e janeiro (ref. dezembro), como aconteceu em janeiro/25.

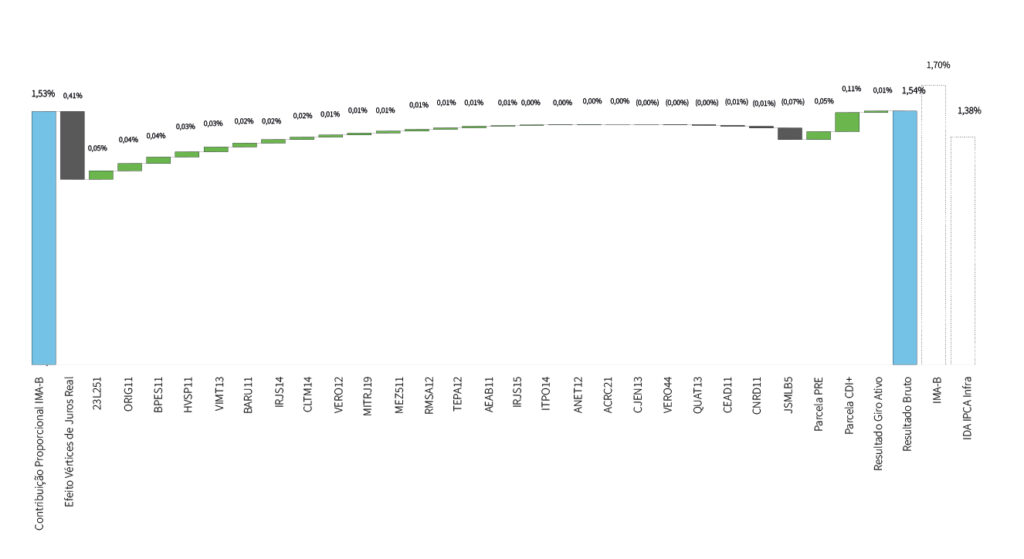

Atribuição de Performance RBIF11

Os componentes que mais contribuíram para uma performance do RBIF11 abaixo do IMA-B no mês de abril foi a exposição da carteira de crédito a vértices com fechamentos de taxa menos intensos que a carteira do IMA-B. No mês, o IMA-B registrou performance de +1,70%. O RBIF11 tem exposição de cerca de 89% em ativos indexados ao IPCA, além disso, com concentração nos vértices 2030 (37% do PL) e 2035 (21% do PL), resultando numa performance ponderada de +1,12%. A seguir, fatores contribuíram positivamente para a performance do RBIF11 acima do IMA-B: (i) o carrego dos prêmios de crédito (+0,15%) e (ii) o retorno da parcela pós-fixada da carteira do RBIF11 (+0,11%). O fechamento dos spreads de crédito agregou com +0,07% (fechamento de aproximadamente 150bps). No gráfico abaixo, atribuição de performance bruta da carteira do RBIF11 (antes de custos e despesas):

Performance dos Ativos da Carteira do RBIF11

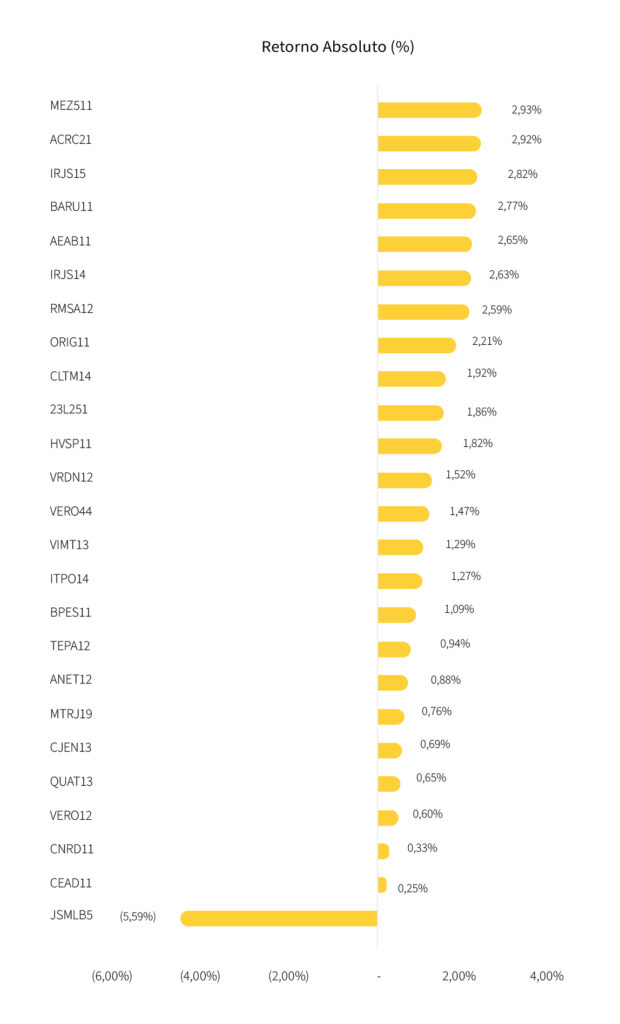

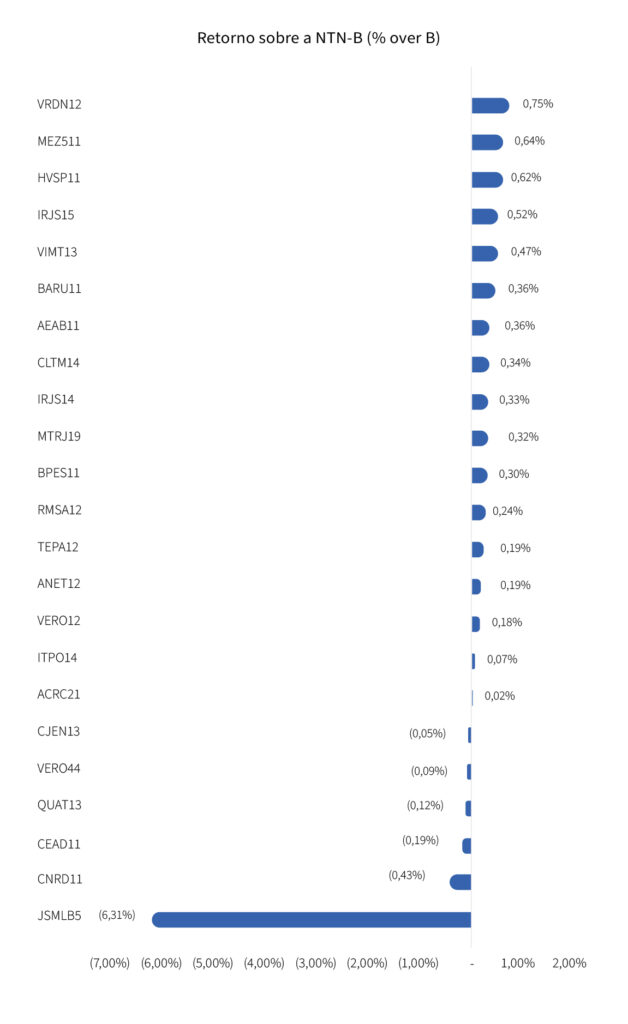

Conforme ilustrado nos gráficos abaixo, os ativos que melhor performaram em termos absolutos foram MEZ5 Energia (MEZ511; transmissão de energia), Atlas Luiz Carlos (ACRC21; geração renovável solar centralizada) e Iguá Rio (IRJS15; saneamento). Houve somente um registro de ativos com performance absoluta negativa no mês de maio, conforme abaixo:

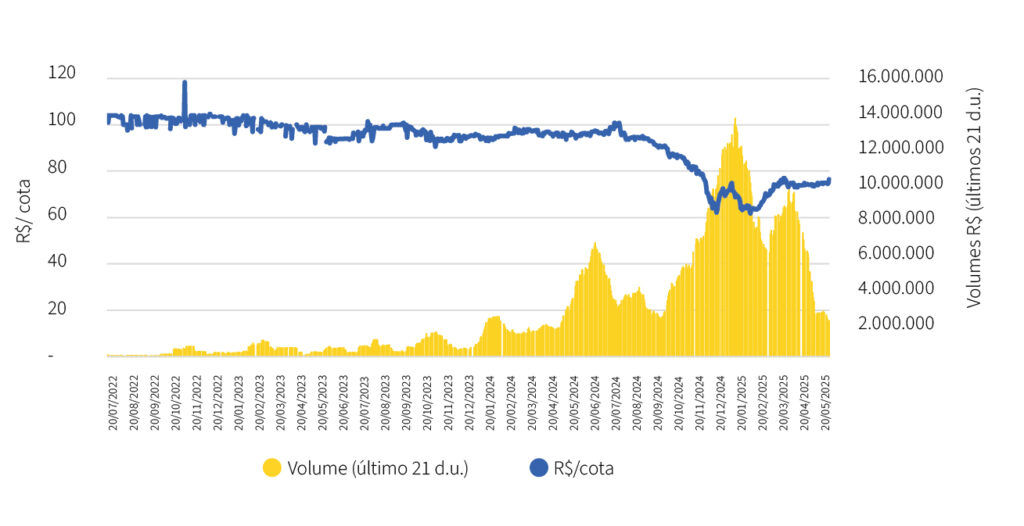

Liquidez das cotas do RBIF11 (B3)

Desde a contratação de formador de mercado em dezembro de 2023, a liquidez do RBIF11 aumentou consideravelmente no mercado secundário (B3), atingindo quase R$ 2,1 milhões no mês de maio (R$ 5,0 milhões no mês anterior). Atualmente, o RBIF conta com aproximadamente 2.000 cotistas.

Texto de Evandro Buccini e Victor Tâmega.

Acesse a Carta Estratégias AQUI.