O mercado de crédito privado segue com sinais mistos. Por um lado, quando se nota a performance dos ativos – especificamente as debêntures atreladas ao CDI, medidas pelo índice de ANBIMA IDA-DI –, vemos uma variação de 1,19% a.m. vs. variação de 1,10% a.m. do CDI em junho. No acumulado do ano, o IDA-DI apresenta retorno de 8,14% a.a. vs. 6,41% a.a. do CDI. Por outro lado, as captações líquidas vêm desacelerando, mas seguem positivas e o volume de emissões no também. Esses fatores podem ser destrinchados da seguinte forma:

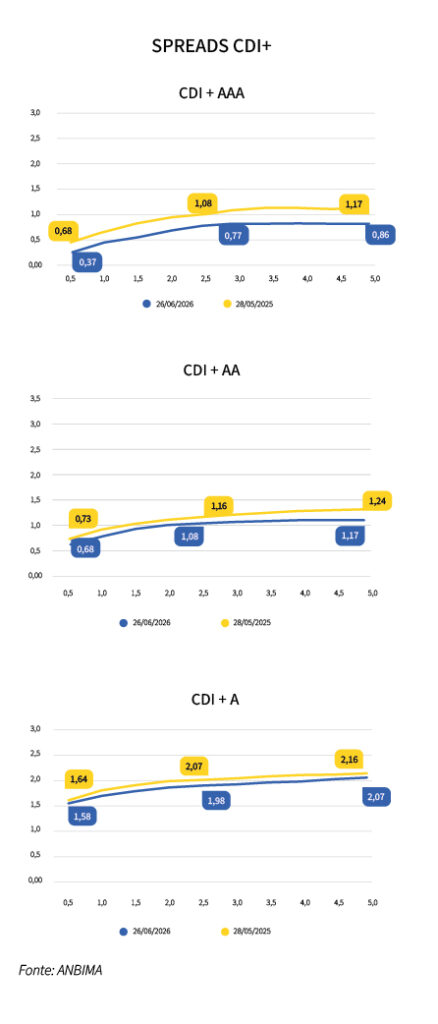

Comportamento dos spreads: ao olharmos os spreads das debêntures corporativas indexadas ao CDI segmentando pela qualidade de crédito, notamos um fechamento geral.

SPREADS CDI+

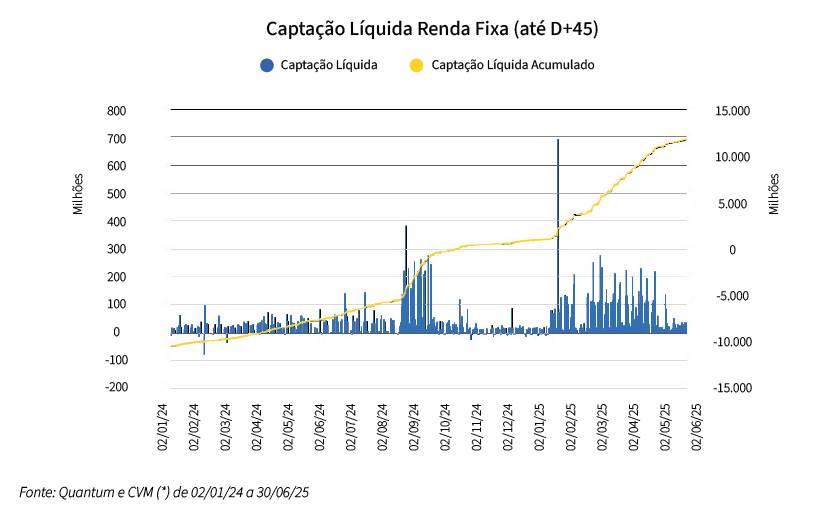

Manutenção de captação líquida positiva: o fluxo de recursos em mais de 40 fundos de crédito privado com resgate até D+45 foi positivo, mas em um ritmo menor com o que foi observado no mês anterior.

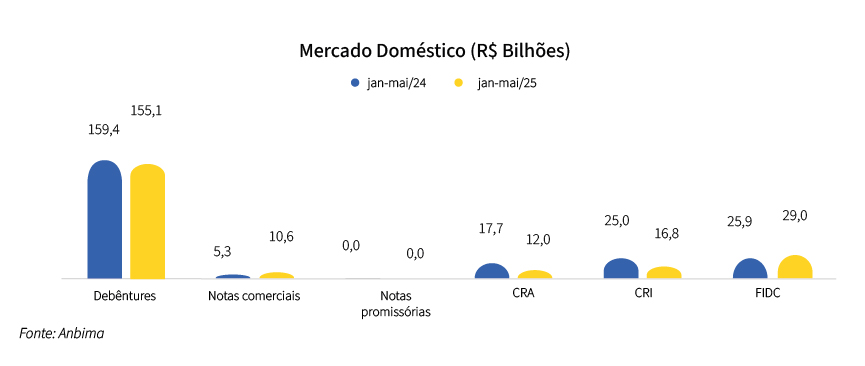

Emissões no mercado primário: as emissões primárias no mercado de renda fixa vêm desacelerando, e hoje elas estão em um patamar 4% menor do que o mesmo período em 2024.

Rio Bravo Crédito Privado

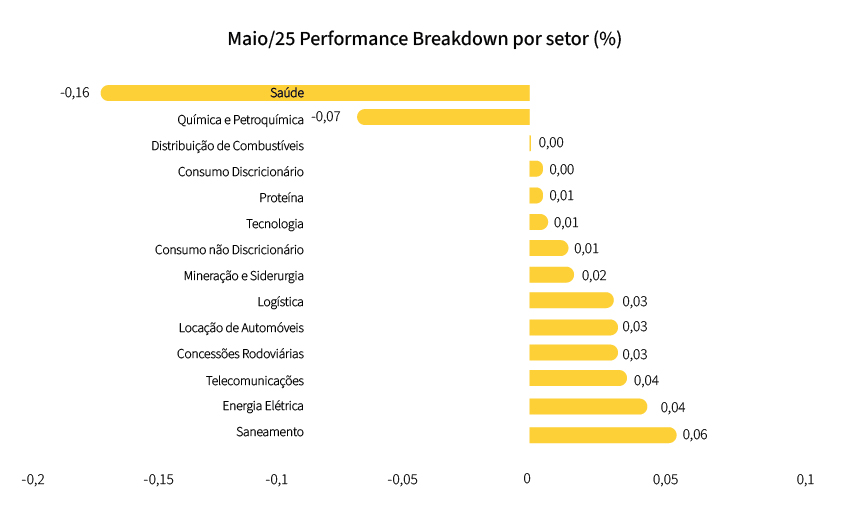

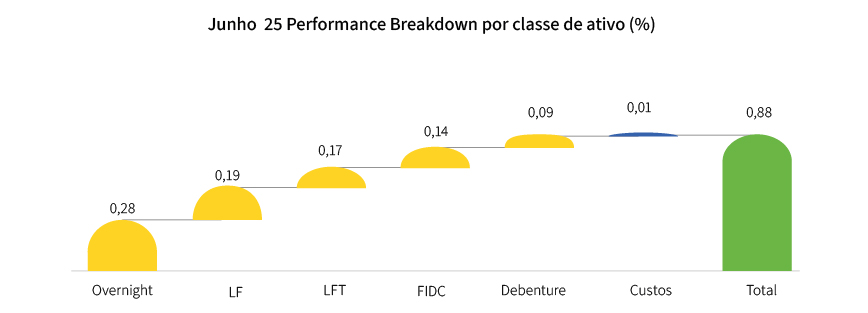

O rendimento do fundo Rio Bravo Crédito Privado foi de 0,88%, o que representa 85,65% do CDI no mês de junho. Olhando a performance das debêntures, os setores de destaque foram de Saneamento, Energia Elétrica e Telecomunicações. Já os setores que tiveram uma performance relativa pior foram os de Saúde, Química e Petroquímica. No book de debêntures, os papéis de destaque foram da Log Commerical (LOGGB1), Copel (CPGT18) e EcoRodovias (ERDVA1). Em contrapartida, as debêntures da Braskem (BRKMA6) Oncoclínicas (ONCO19 e ONCO 29) tiveram performance ruim.

Já olhando a classe de FIDC e LF, no book de FIDC, o FIDC Inlira Stefannini Consórcio e FIDC Connectoway se destacaram. No book de LF, os papéis do e Banco ABC e do Banco Bradesco se sobressaíram.

Em relação ao nosso portfólio, foi vendida a posição que tínhamos em Braskem e montamos uma posição em Letras Financeiras subordinadas do Bradesco e do Itaú. Seguimos com uma carteira pulverizada e com baixa concentração, sendo o maior emissor com menos de 2,2% da carteira, com duration de 2,12 anos e um carrego esperado de CDI +1,20% a.a. A carteira hoje está totalizando 32 emissores em 15 diferentes setores, e uma exposição total a 19 setores, quando consideramos os papéis de FIDC e Letra Financeira que carregamos na carteira. Para os meses seguintes, seguiremos buscando reduzir a exposição a debêntures que consideramos estar com um spread baixo e com durations longas, com o objetivo de reduzir o risco de uma marcação negativa.

Rio Bravo ESG IS FIC FI-INFRA (Ticker: RBIF11)

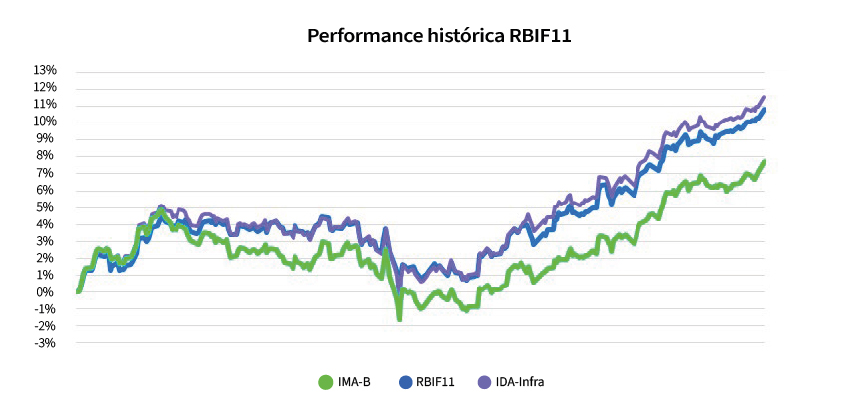

O RBIF11 – nosso fundo de crédito para infraestrutura isento para pessoas físicas, fechado e listado na bolsa – registrou performance de +1,62% no mês de junho (+1,40% em maio), cerca de 0,04% acima do IDA IPCA Infra (carteira teórica da ANBIMA composta por debêntures incentivadas) e 0,32% acima do seu benchmark, o IMA-B. Nos últimos 12 meses, o fundo performa 10,82%, contra 11,57% do IDA IPCA Infra e 7,74% do IMA-B.

Relativo à distribuição de proventos do Fundo referente ao mês de junho/25, em função da retomada do acúmulo de lucros acumulados desde março/25, serão distribuídos de R$ 0,96/cota (a serem pagos em 21/07/2025; R$ 0,92/cota no mês anterior) de forma a linearizar a distribuição do carrego líquido do fundo. Esse valor está alinhado ao guidance da Carta Mensal da Gestão (ref. maio 2025) porque, apesar de a inflação projetada estar um pouco menos elevada (revistos 4,68% ante 4,86% ref. abril/25 e 4,96% ref. março/25), o carrego líquido mensal de aquisição dos ativos que o RBIF11 investe passou de 0,62% para 0,65%. Dessa forma, a distribuição total equivale a um dividend yield mensal de 1,30% na cota a mercado de fechamento do mês (anualizado de 16,75%), ou 1,05% sobre a cota patrimonial do fechamento (anualizado de 13,40%). O racional para distribuição de rendimentos é o IPCA projetado para os próximos 12 meses (equivalentes a 0,38%) mais o carrego histórico da carteira, líquido de custos do fundo (8,03% a.a.; 0,65% a.m.). Os ganhos com giro de carteira são comumente distribuídos nos meses de julho (ref. Junho) e janeiro (ref. dezembro), como aconteceu em janeiro/25 e acontecerá em julho/25, equivalentes a 0,02%, ou R$ 0,02/cota.

Performance Histórica RBIF11

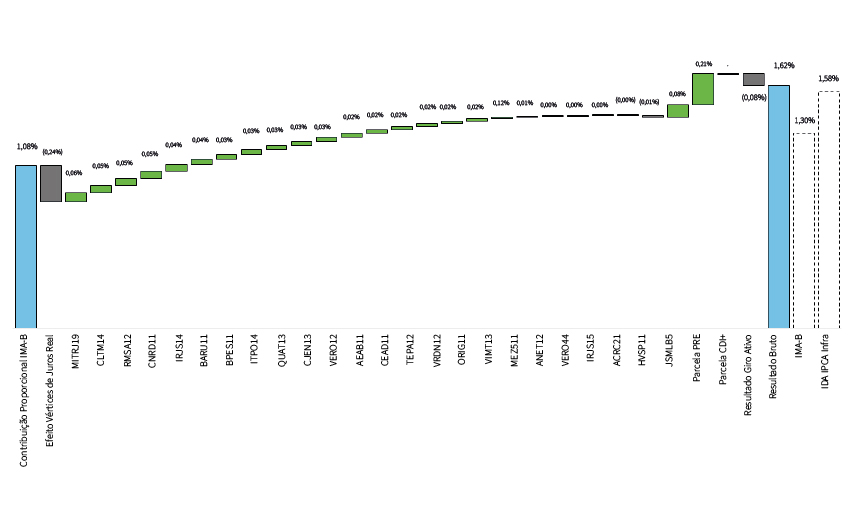

Atribuição de Performance RBIF11

Os componentes que mais contribuíram para uma performance do RBIF11 acima do IMA-B no mês de junho foram: (i) o fechamento dos prêmios (spreads) de crédito (+0,45%); (ii) o retorno da parcela pós-fixada (CDI) da carteira; e (iii) o carrego nominal dos ativos de crédito (+0,13%). O maior detrator de performance foi a exposição da carteira de crédito a vértices com fechamentos de taxa menos intensos que a carteira do IMA-B. No mês, o IMA-B registrou performance de +1,30%. O RBIF11 tem exposição de cerca de 88% em ativos indexados ao IPCA, com concentração nos vértices 2030 (30% do PL) e 2035 (22% do PL), resultando numa performance ponderada de +0,84%, menor, portanto, que os 1,30% do IMA-B. No gráfico abaixo, atribuição de performance da carteira do RBIF11:

Performance dos Ativos da Carteira do RBIF11

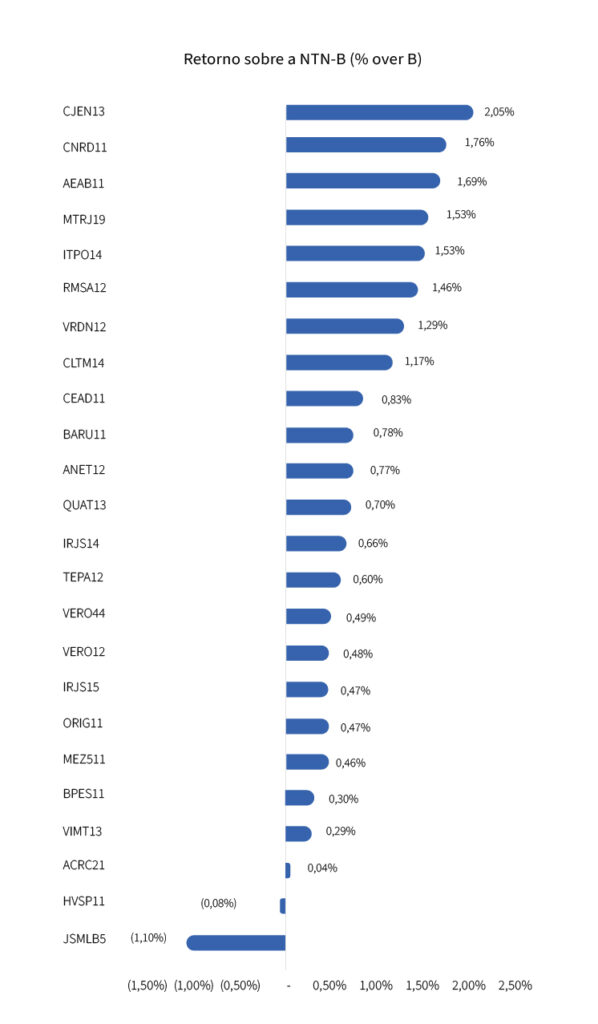

Conforme ilustrado nos gráficos abaixo, os ativos que melhor performaram em termos absolutos foram: AES Cajuína (AEAB11; geração renovável eólica de energia), BRK Ambiental – Região Metropolitana de Maceió (RMM) (RMSA12; saneamento básico) e Porto de TESC (CJEN13; infraestrutura portuária). Houve somente um registro de ativos com performance absoluta negativa no mês de junho, como pode ser visto a seguir:

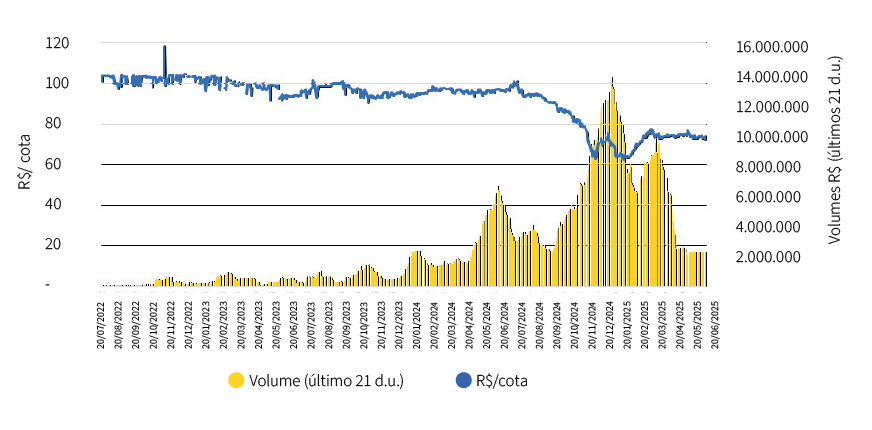

Liquidez das cotas do RBIF11 (B3)

Desde a contratação de formador de mercado em dezembro de 2023, a liquidez do RBIF11 aumentou consideravelmente no mercado secundário (B3), atingindo quase R$ 2,1 milhões no mês de maio (R$ 5,0 milhões no mês anterior). Atualmente, o RBIF conta com aproximadamente 2.000 cotistas.

Texto de Evandro Buccini e Victor Tâmega, publicado na Carta Estratégias Junho – 2025