O mercado de crédito privado continuou com boa performance em agosto. Ao observarmos o desempenho das debêntures atreladas ao CDI, medidas pelo índice de ANBIMA IDA-DI, vemos uma variação de 1,01% a.m. vs. variação de 1,11% a.m. do CDI em agosto – no acumulado do ano o IDA-DI possui um retorno de 10,78% a.a. vs. 8,96% a.a. do CDI. As captações líquidas seguem positivas e o volume de emissões permanece alto. Esses fatores podem ser explicados da seguinte forma:

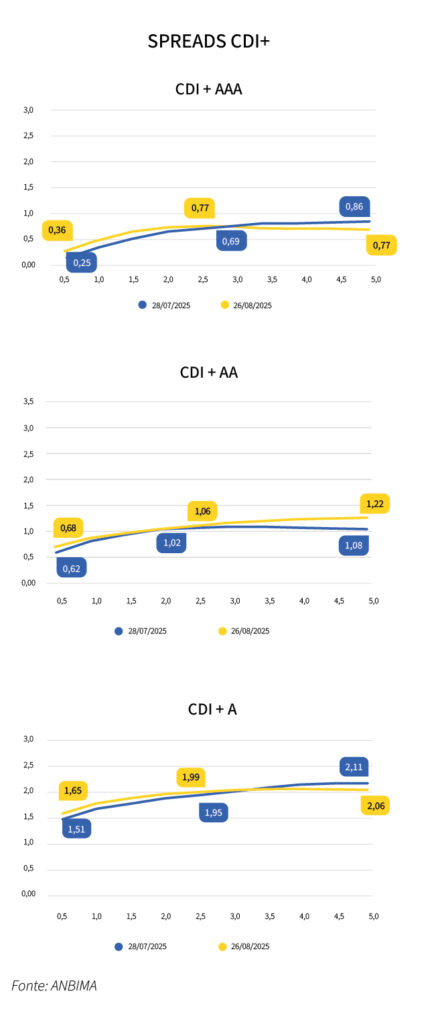

Comportamento dos spreads: ao olharmos os spreads das debêntures corporativas indexadas ao CDI segmentando pela qualidade de crédito, notamos um comportamento heterogêneo, com os spreads de papéis com duration mais curta abrindo, e de durations maiores fechando.

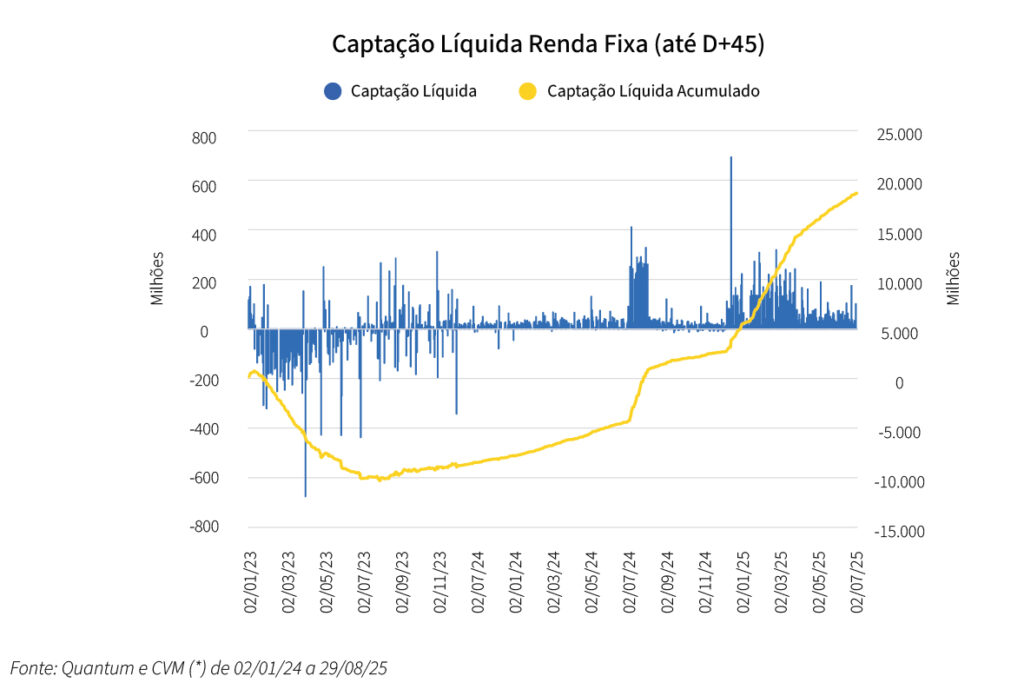

Manutenção de captação líquida positiva: O fluxo de recursos em mais de 40 fundos de crédito privado com resgate até D+45 foi positivo.

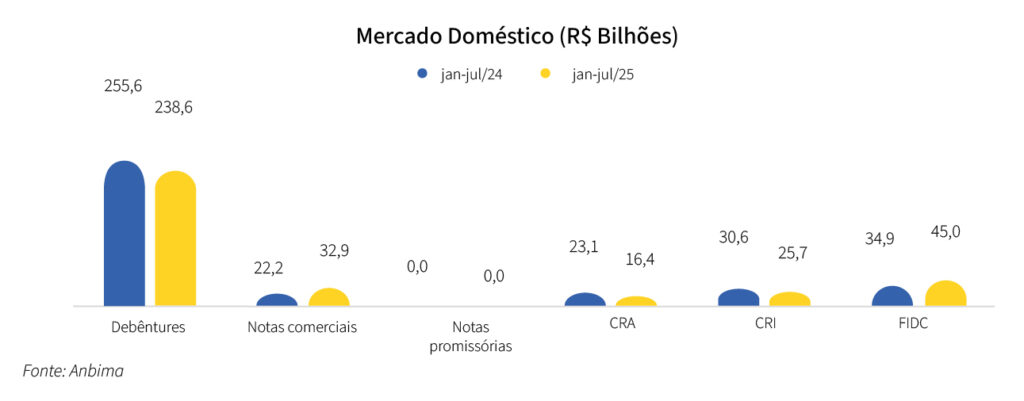

Emissões no mercado primário: as emissões primárias no mercado de renda fixa vêm desacelerando, de modo que hoje estão em um patamar 2% menor do que no mesmo período em 2024.

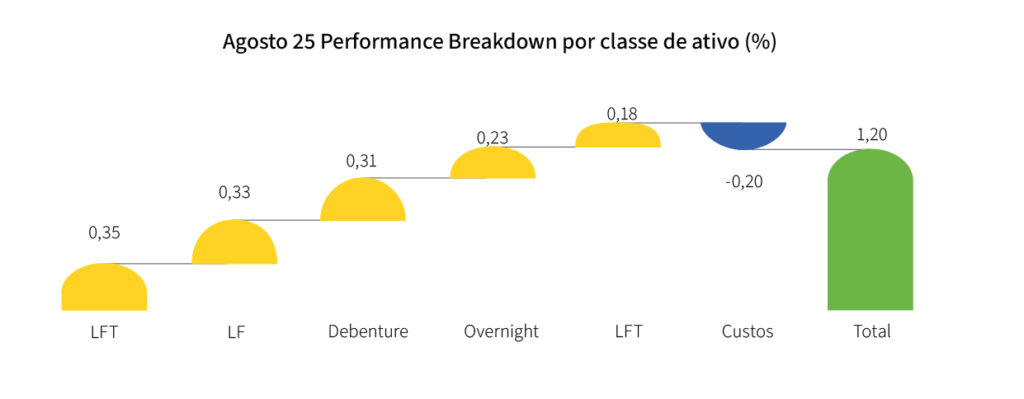

Rio Bravo Crédito Privado

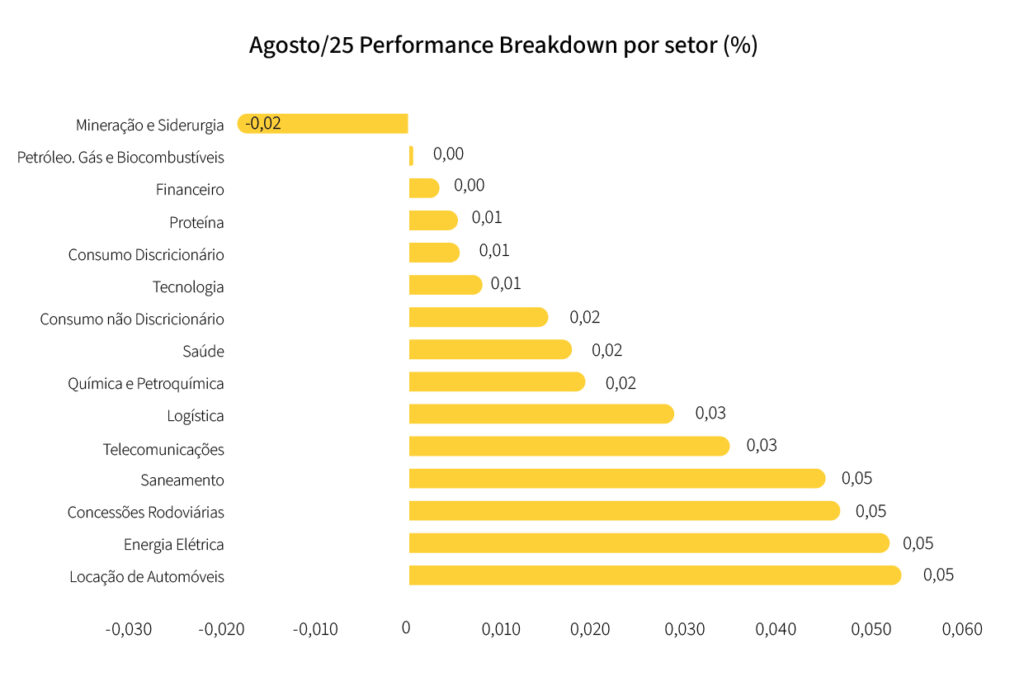

O rendimento do fundo Rio Bravo Crédito Privado foi de 1,16%, o que representa 104,35% do CDI no mês de agosto. Olhando a performance das debêntures, os setores de destaque foram de Locação de Automóveis, Energia Elétrica e Concessão de Rodovias. Já os setores que tiveram uma performance relativa pior foram os de Mineração e Petróleo, Gás e Biocombustíveis. No book de debêntures, os papéis de EcoRodovias (ERDVA6), da Log Comercial (LOGGB) e Copel (CPGT14) se destacaram. Na outra ponta, os que tiveram desempenho abaixo foram as debêntures da CSN (CSNAA1) e Vibra Energia (VBBR18).

Na classe de FIDC e LF, no book de FIDC, o FIDC SIGA e o FIDC Inlira Stefannini Consórcio foram os papéis de destaque. No book de LF, por sua vez, Itaú e Santander se sobressaíram.

Com relação ao nosso portfólio, no book de debêntures iniciamos uma posição em B3 (BSA317), Rede D’Or (RDORD3) e Localiza (RENTC4) e aumentamos nossa posição em EcoRodovias (ERDVA6). Em Letras Financeiras subordinadas, aumentamos a nossa alocação no Banco do Brasil e BTG Pactual. Seguimos com uma carteira pulverizada e com baixa concentração, sendo o maior emissor com menos de 2,0% da carteira. A duration está em 2,36 anos e o carrego esperado de CDI +0,9% a.a. A carteira hoje está totalizando 33 emissores em 15 diferentes setores, e uma exposição total a 19 setores, quando consideramos os papéis de FIDC e Letra Financeira que carregamos na carteira. Para os meses seguintes, seguiremos com a intenção de reduzir a exposição a debêntures que consideramos estar com um spread baixo e com durations longas, com o objetivo de mitigar o risco de uma marcação negativa.

RBHG11

Desempenho do mês

A distribuição de rendimentos do Fundo referente ao mês de julho/25 foi de R$ 0,80/cota, um dividend yield anualizado de 14,23% na cota a mercado, ou 11,12% sobre a cota patrimonial do fechamento do mês. Quando comparamos a rentabilidade do fundo em relação ao CDI nos últimos 12 meses (considerando o CDI líquido e a cota do fundo de mercado), o fundo entregou um retorno de CDI+3,6%.

Valor Patrimonial

Com relação ao valor patrimonial do Fundo, houve desvalorização de -1,49% no comparativo do mês de junho contra o mês de julho. Essa variação decorre de uma reprecificação relevante dos ativos realizada pelo administrador, com base nas metodologias que detalhamos a seguir. É importante destacar que existem diferentes métodos de precificação dos ativos em carteira, sempre com o objetivo de manter os valores dos CRIs alinhados aos parâmetros de mercado. Os dois principais são: negociações no mercado secundário e análise de spread em relação às taxas de juros soberanas.

Acompanhamento da carteira

Reforçamos que os ativos permanecem adimplentes², mantendo a regularidade nos pagamentos conforme esperado. O portfólio do Fundo segue com desempenho satisfatório no que se refere à capacidade de crédito dos devedores (CRIs com lastro corporativos) e em relação aos níveis de venda, recuperação e inadimplência das carteiras pulverizadas de recebíveis.

Além disso, a carteira de CRIs se mostra extremamente diversificada, com 35 papéis, que representam, em média, apenas 2,7% do patrimônio do Fundo. Os investimentos estão espalhados em dez estados do país, com exposição principalmente a setores de loteamento e incorporação.

Novas aquisições

CRI FIBRA: O Fundo adquiriu R$ 1,99 milhões do CRI FIBRA. A operação vence em jul/30 e prazo médio (duration) de 3,2 anos. O CRI foi emitido a uma taxa de CDI + 2,5% a.a. A operação tem como lastro CCI representativa de Notas Comerciais (NC). A gestão entende que a operação possui uma estrutura adequada de garantias, amparada por: Aval; Alienação fiduciária de imóvel; Cessão Fiduciária de Direitos Creditórios e Fundo de reserva.

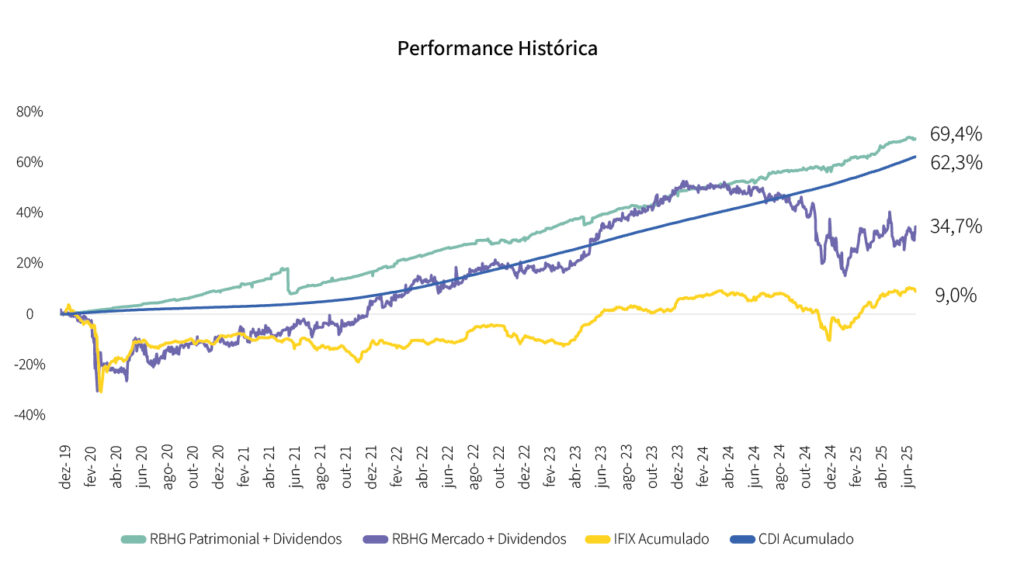

Performance Histórica

RBHY11

Desempenho do mês

A distribuição de rendimentos do Fundo referente ao mês de julho/25 foi de R$ 1,05/cota, um dividend yield anualizado de 16,58% na cota a mercado, ou 13,85% sobre a cota patrimonial do fechamento do mês. Quando comparamos a rentabilidade do fundo em relação ao CDI nos últimos 12 meses (considerando o CDI líquido e a cota do fundo de mercado), o fundo entregou um retorno de CDI+5,2%.

Valor Patrimonial

Com relação ao valor patrimonial do Fundo, houve desvalorização de -1,95% no comparativo do mês de junho contra o mês de julho. Essa variação decorre de uma reprecificação relevante dos ativos realizada pelo administrador, com base nas metodologias que detalhamos a seguir. É importante destacar que existem diferentes métodos de precificação dos ativos em carteira, sempre com o objetivo de manter os valores dos CRIs alinhados aos parâmetros de mercado. Os dois principais são: negociações no mercado secundário e análise de spread em relação às taxas de juros soberanas.

Acompanhamento da carteira

Com relação aos demais ativos da carteira, destacamos que todos permanecem adimplentes¹, sem registros de atraso ou inadimplência nos pagamentos, mantendo a regularidade nos pagamentos conforme esperado. O portfólio do Fundo segue com desempenho satisfatório no que tange à capacidade de crédito dos devedores (CRIs com lastro corporativos) e em relação aos níveis de venda, recuperação e inadimplência das carteiras pulverizadas de recebíveis.

Além disso, a carteira de CRIs se mostra extremamente diversificada, com 28 papéis, que representam, em média, apenas 3,4% do patrimônio do Fundo. Os investimentos estão espalhados em sete estados do país, com exposição principalmente a setores de loteamento e incorporação.

Atualizações do mês – Novas aquisições

CRI INVEST GAFISA: Neste mês, o Fundo adquiriu R$ 2,5 milhões do CRI INVEST GAFISA. A operação vence em mar/27 e prazo médio (duration) de 1,5 anos. O CRI foi emitido a uma taxa de CDI + 6,5% a.a. A operação tem como lastro Notas Comerciais (NC) e possui uma estrutura adequada de garantias, amparada por: (i) AF do Terreno do empreendimento Invert Campo Belo; (ii) Cessão Fiduciária dos CCV do empreendimento Invert Campo Belo – VP Recebíveis de R$124MM; (iii) AF Fiduciária das quotas da SPE do Projeto; (iv) AF Estoque Invert – Valor de R$24,1MM; (v) AF de 2 unidades do empreendimento Normandie – valor de R$5,0MM; (vi) AF da loja Upside paraíso – valor de R$11,8MM; (vii) AF de 60% da fração ideal de terreno em porto alegre – valor estimado de R$20,0MM; (viii) AF da loja e do terreno adjacente do empreendimento Moov belém – valor de R$3,4MM; (ix) fundo de juros de 7 parcelas (~ R$15MM); (x) fundo de obra (xi) aval sócios.

FII – PERMUTA LOTE 5 CAMPINAS FII RESP LIMITADA: a operação consiste na estruturação de um Fundo de Investimento Imobiliário (FII). O objetivo é viabilizar o desenvolvimento dos empreendimentos Dom Campinas, Capuava e Morro Alto.

Por meio do FII, os recursos captados serão destinados à aquisição de terrenos e SPEs, obras e infraestrutura dos projetos. A remuneração dos investidores será realizada de forma escalonada, conforme o nível de risco de cada classe de cotas:

- Cotas Sênior: prioridade nos pagamentos, com menor risco e retorno mais conservador.

- Cotas Mezanino: risco intermediário, com retorno mais elevado.

- Cotas Júnior (Subordinadas): maior risco, recebendo os fluxos remanescentes após a liquidação das demais cotas.

À medida que as unidades dos empreendimentos forem sendo vendidas, o FII receberá os recursos provenientes da permuta financeira com a Lote 5, que serão utilizados para o pagamento dos juros e amortizações das cotas, por meio da distribuição de dividendos aos cotistas.

Essa estrutura permite ao fundo participar dos lucros dos empreendimentos sem assumir diretamente os riscos operacionais da construção, ao mesmo tempo em que proporciona à Lote 5 uma reestruturação financeira, com redução de endividamento e melhora na liquidez.

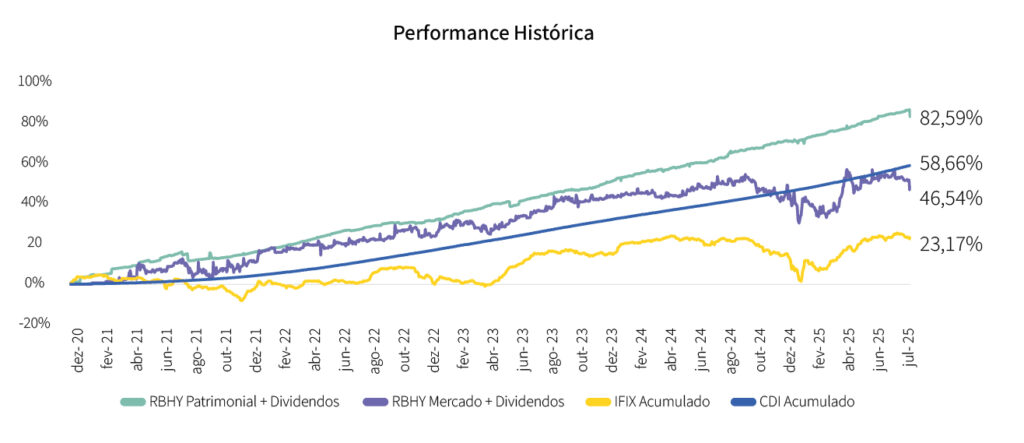

Performance Histórica

Artigo escrito por Evandro Buccini, Sócio e Diretor de Crédito e Renda Fixa da Rio Bravo, publicado em Cartas Estratégias de agosto de 2025 pela Rio Bravo Investimentos.