O mercado de crédito privado não teve boa performance no mês de outubro. Analisando a rentabilidade dos ativos atreladas ao CDI, medidas pelo índice de ANBIMA IDA-DI, vemos uma variação de 1,08% a.m. vs. variação de 1,28% a.m. do CDI em outubro. No acumulado do ano, o IDA-DI apresenta retorno de 13,42% a.a. vs. 11,76% a.a. do CDI. As captações líquidas seguem positivas e o volume de emissões permanece elevado, mas desacelerando. Esses fatores podem ser destrinchados da seguinte forma:

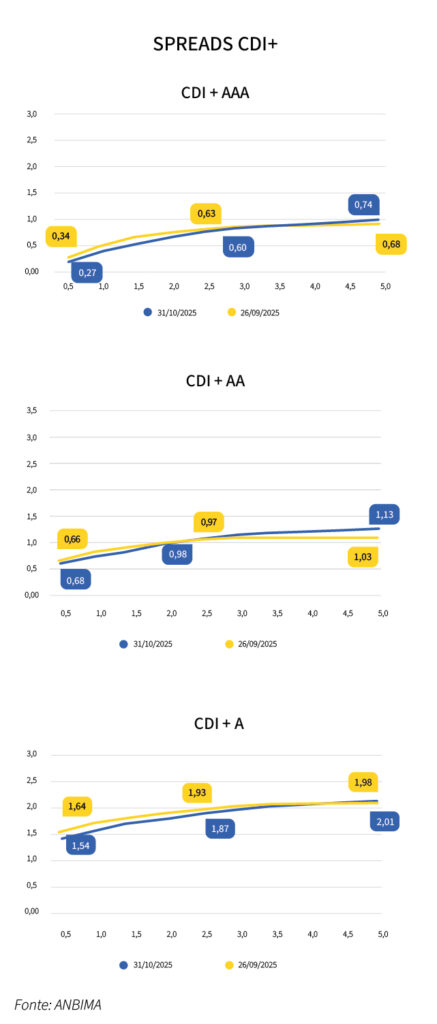

Comportamento dos spreads: ao olharmos os spreads das debêntures corporativas indexadas ao CDI segmentando pela qualidade de crédito, observamos um comportamento homogêneo nos spreads de papéis com duration mais curta com adicional, enquanto os de durations maiores abriram, mas ainda em patamar baixo.

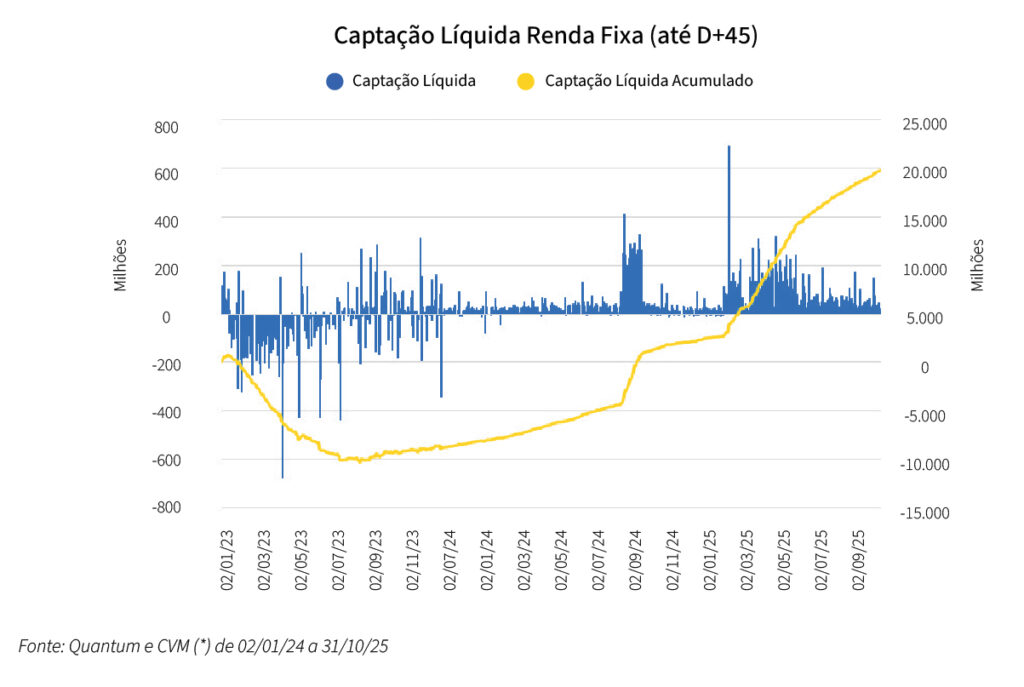

Manutenção de captação líquida positiva: O fluxo de recursos em mais de 40 fundos de crédito privado com resgate até D+45 segue positivo, mas em desaceleração.

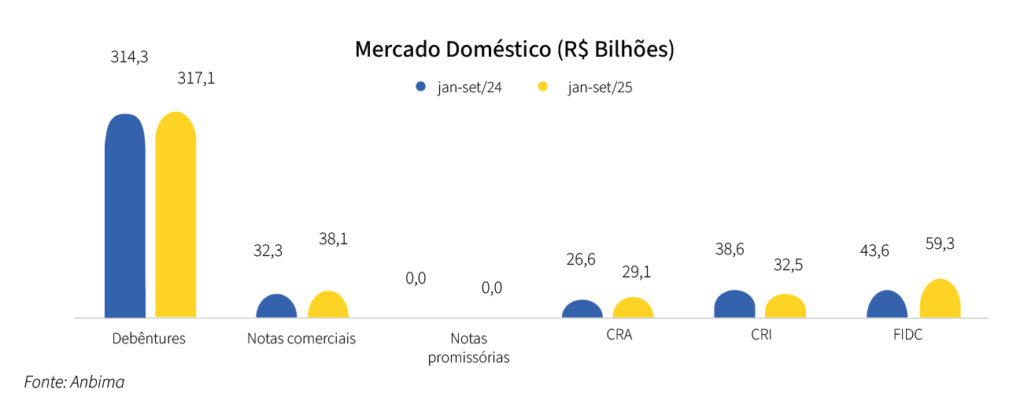

Emissões no mercado primário: as emissões primárias no mercado de renda fixa mostram volumes similares aos de 2024, destaque ao volume de CRIs, a única classe com volume inferior em relação ao mesmo período do ano anterior. Do outro lado, os FIDCs são o instrumento com maior crescimento de volume, registrando um aumento de 36%.

Rio Bravo Crédito Privado

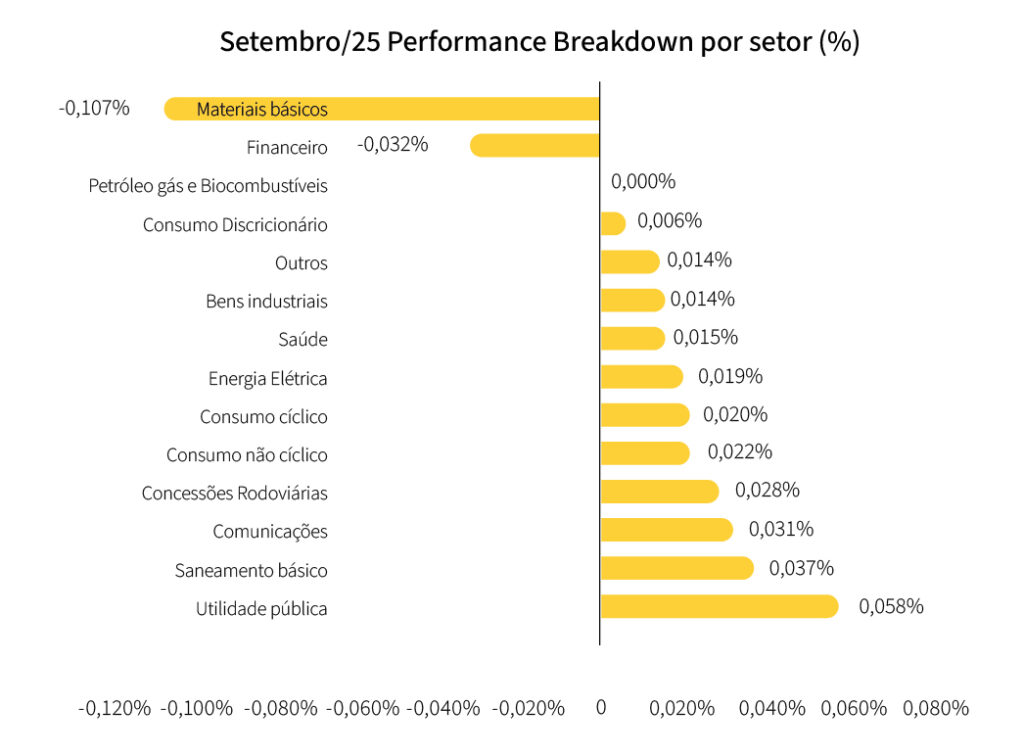

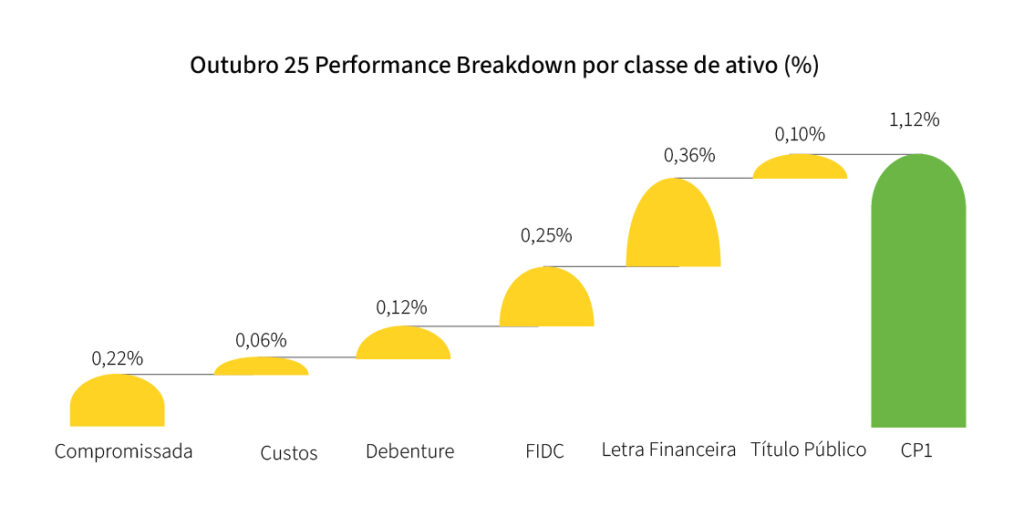

O rendimento do fundo Rio Bravo Crédito Privado foi de 1,18%, o que representa 87,7% do CDI no mês de outubro. Olhando a performance das debêntures, os setores de destaque foram de Utilidade pública e Saneamento básico. Já os setores que tiveram performance abaixo do CDI foram Materiais básicos e Financeiro. No book de debêntures, os papéis de destaque foram da Brisanet (BRST14), Copel (CPGT18) e Cemig (CMGD18); os que tiveram performance negativa foram as debêntures da e CSN (CSNAA1) e Simpar (JSMLA5). Não identificamos deterioração de crédito nessas empresas, apenas volatilidade de mercado afetando de forma desproporcional empresas mais alavancadas.

Já olhando a classe de FIDC e LF, no book de FIDC, o FIDC Inlira Consórcio e o FIDC Multiplike foram os papéis de destaque. Já no book de LF os papéis do Santander e do Itaú se sobressaíram.

Em relação ao nosso portfólio, montamos posições em Smart Fit e aumentamos a posição em BRK Ambiental. Seguimos com uma carteira pulverizada e com baixa concentração, sendo o maior emissor com menos de 3,2% da carteira, com uma duration de 2,3 anos e um carrego esperado de CDI +1,0% a.a. A carteira hoje está totalizando 33 emissores em 17 diferentes setores, e uma exposição total a 19 setores, quando consideramos os papeis de FIDC e Letra Financeira que carregamos na carteira. Para os meses seguintes, vamos continuar buscando reduzir a exposição a debêntures que consideramos estar com um spread baixo e com durations longas, com o objetivo de reduzir o risco de uma marcação negativa.