O mercado de crédito privado continuou com uma boa performance no mês de setembro, mas com eventos de crédito de Braskem e Ambipar – nenhum fundo da Rio Bravo possui exposição a essas empresas. Olhando a performance dos ativos, em especial as debêntures atreladas ao CDI, medidas pelo índice de ANBIMA IDA-DI, analisamos uma variação de 1,19% a.m. vs. variação de 1,22% a.m. do CDI em setembro. No acumulado do ano, o IDA-DI registra retorno de 12,21% a.a. vs. 10,35% a.a. do CDI. As captações líquidas seguem positivas, mas o volume de emissões segue altos, mas desacelerando. Esses fatores podem ser destrinchados da seguinte forma:

Comportamento dos spreads: ao observarmos os spreads das debêntures corporativas indexadas ao CDI segmentando pela qualidade de crédito, notamos um comportamento homogêneo nos spreads de papéis com duration mais curta estáveis, enquanto os de durations maiores com fechando.

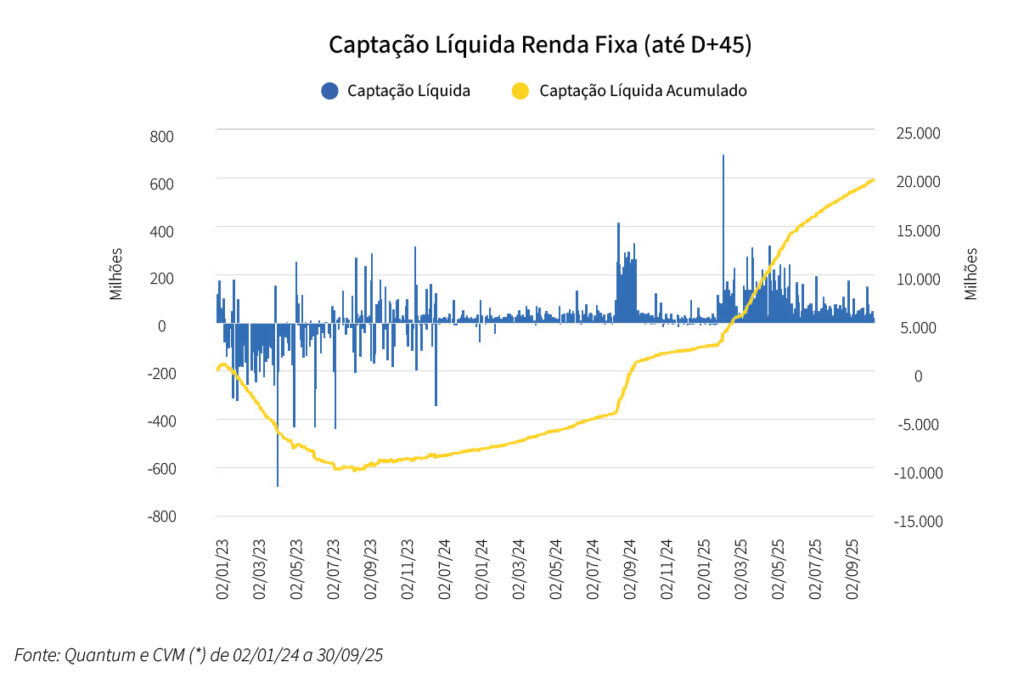

Manutenção de captação líquida positiva: o fluxo de recursos em mais de 40 fundos de crédito privado com resgate até D+45 foi positivo.

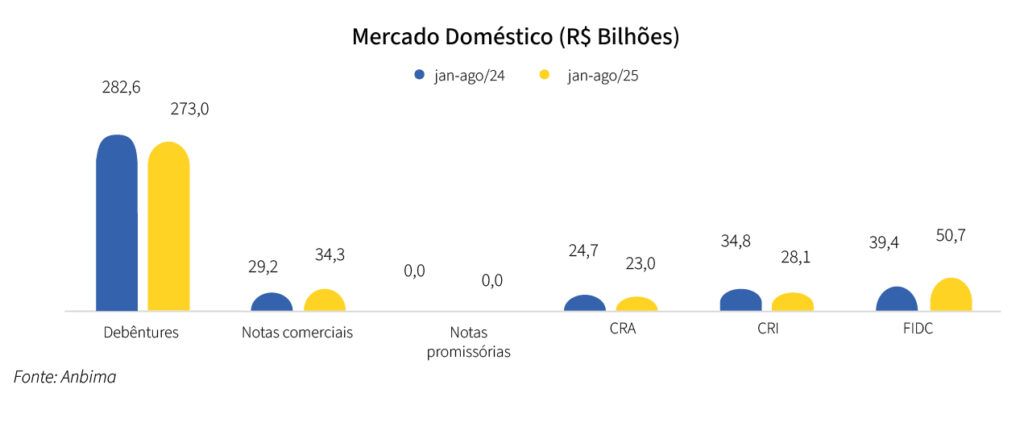

Emissões no mercado primário: as emissões primárias no mercado de renda fixa estão desacelerando, hoje elas seguem em um patamar praticamente igual ao mesmo período em 2024.

Rio Bravo Crédito Privado

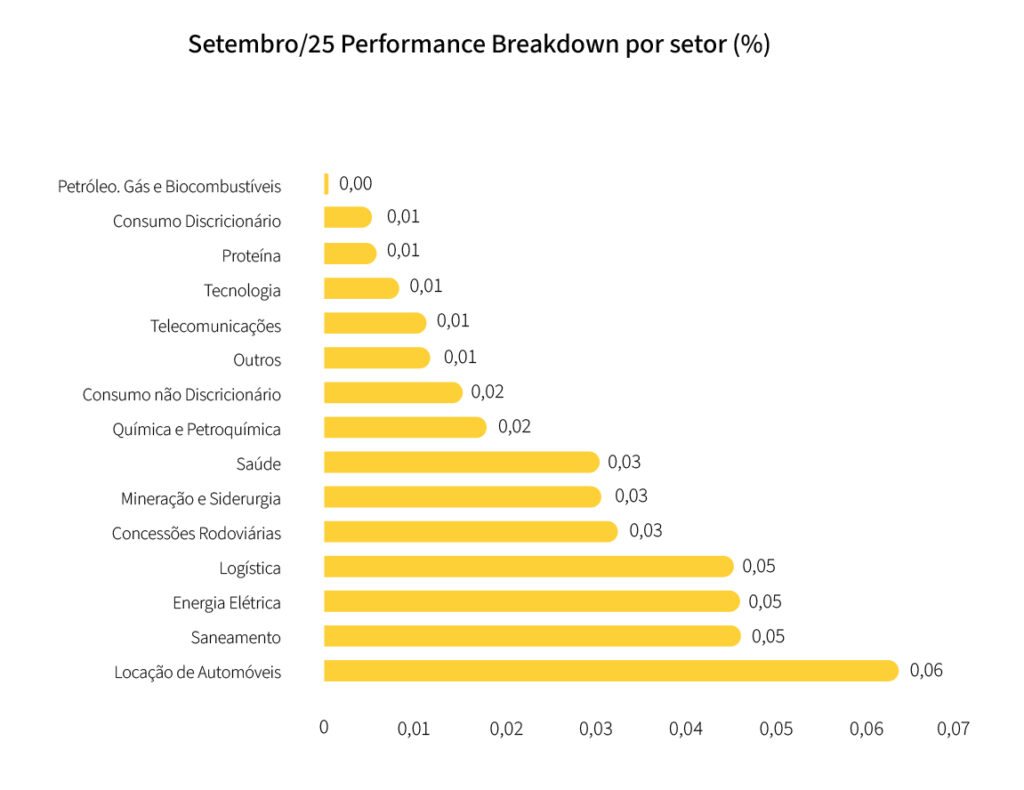

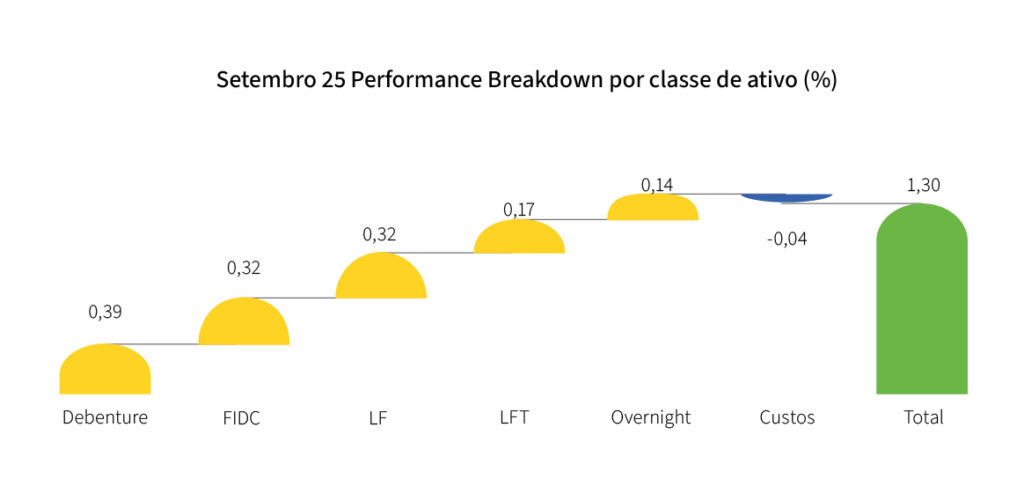

O rendimento do fundo Rio Bravo Crédito Privado foi de 1,31%, o que representa 107,35% do CDI no mês de setembro. Olhando a performance das debêntures, os setores de destaque foram de Saneamento, Energia Elétrica e Locação de Automóveis (SUJEITOS A MUDANÇA), já os que tiveram uma performance relativa pior foram os de Química e Petroquímica, Concessões Rodoviárias e Financeiro. No book de debêntures, os papéis de destaque foram da CSN (CSNAA1), Log Commerical (LOGGB) e EcoRodovias (ERDVA6), os que perfomaram abaixo foram as debêntures da e Vibra Energia (VBBR18), Auren (TIET19) e Taesa (TAEEC1).

Ao analisar a classe de FIDC e LF, no book de FIDC, o FIDC Inlira Consórcio e o FIDC Multiplike se destacaram. Já no book de LF, os papéis do Santander e do Itaú chamaram a atenção.

Em relação ao nosso portfólio, montamos posições em Sabesp, aumentamos em Aegea e a nossa posição em B3 foi amortizada. Seguimos com uma carteira pulverizada e com baixa concentração, sendo o maior emissor com menos de 2,4%% da carteira, com uma duration de 2,4 anos e um carrego esperado de CDI +0,9% a.a. A carteira hoje está totalizando 32 emissores em 15 diferentes setores, e uma exposição total a 19 setores, quando consideramos os papéis de FIDC e Letra Financeira que carregamos na carteira. Para os meses seguintes, vamos continuar buscando reduzir a exposição a debentures que consideramos estar com um spread baixo e com durations longas, com o objetivo de reduzir o risco de uma marcação negativa.

RBHG11

Desempenho do mês

A distribuição de rendimentos do Fundo referente ao mês de agosto/25 foi de R$ 0,80/cota, um dividend yield anualizado de 14,46% na cota a mercado, ou 11,05% sobre a cota patrimonial do fechamento do mês. Quando comparamos a rentabilidade do fundo em relação ao CDI nos últimos 12 meses (considerando o CDI líquido e a cota do fundo de mercado), o fundo entregou um retorno de CDI+3,6%.

Valor patrimonial

Com relação ao valor patrimonial do Fundo, tivemos uma valorização de 0,56% no comparativo do mês de julho contra o mês de agosto. Essa variação decorre de uma reprecificação relevante dos ativos realizada pelo administrador, com base nas metodologias que detalhamos a seguir. É importante destacar que existem diferentes métodos de precificação dos ativos em carteira, sempre com o objetivo de manter os valores dos CRIs alinhados aos parâmetros de mercado. Os dois principais são: negociações no mercado secundário e análise de spread em relação às taxas de juros soberanas.

Acompanhamento da carteira

O portfólio do Fundo segue com desempenho satisfatório no que tange à capacidade de crédito dos devedores (CRIs com lastro corporativos) e em relação aos níveis de venda, recuperação e inadimplência das carteiras pulverizadas de recebíveis.

Além disso, a carteira de CRIs se mostra extremamente diversificada, com 35 papéis, sendo que representam, em média, apenas 2,7% do patrimônio do Fundo. Os investimentos estão espalhados em 10 estados do país, com exposição principalmente a setores de loteamento e incorporação.

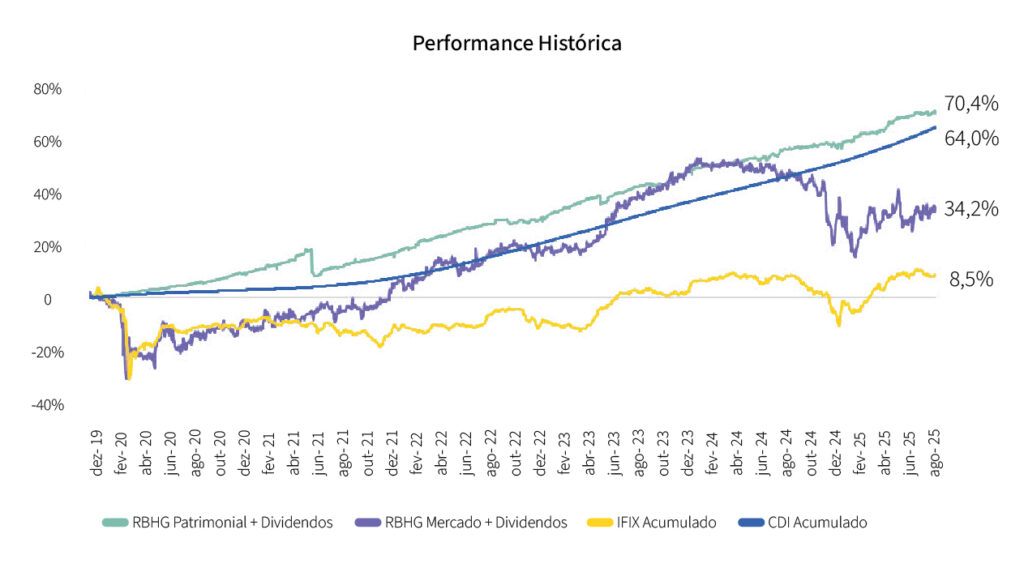

Performance histórica

RBHG11

Desempenho do mês

A distribuição de rendimentos do Fundo referente ao mês de agosto/25 foi de R$ 1,05/cota, um dividend yield anualizado de 16,37% na cota a mercado, ou 13,86% sobre a cota patrimonial do fechamento do mês. Quando comparamos a rentabilidade do fundo em relação ao CDI nos últimos 12 meses (considerando o CDI líquido e a cota do fundo de mercado), o fundo entregou um retorno de CDI+5,2%.

Valor patrimonial

Com relação ao valor patrimonial do Fundo, tivemos desvalorização de -0,07% no comparativo do mês de junho contra o mês de julho. Essa variação decorre de uma reprecificação relevante dos ativos realizada pelo administrador, com base nas metodologias que detalhamos a seguir. É importante destacar que existem diferentes métodos de precificação dos ativos em carteira, sempre com o objetivo de manter os valores dos CRIs alinhados aos parâmetros de mercado. Os dois principais são: negociações no mercado secundário e análise de spread em relação às taxas de juros soberanas.

Acompanhamento da carteira

O portfólio do Fundo segue com desempenho satisfatório no que tange à capacidade de crédito dos devedores (CRIs com lastro corporativos) e em relação aos níveis de venda, recuperação e inadimplência das carteiras pulverizadas de recebíveis.

Além disso, a carteira de CRIs se mostra extremamente diversificada, com 26 papéis, sendo que representam, em média, apenas 3,7% do patrimônio do Fundo. Os investimentos estão espalhados em sete estados do país, com exposição principalmente a setores de loteamento e incorporação.

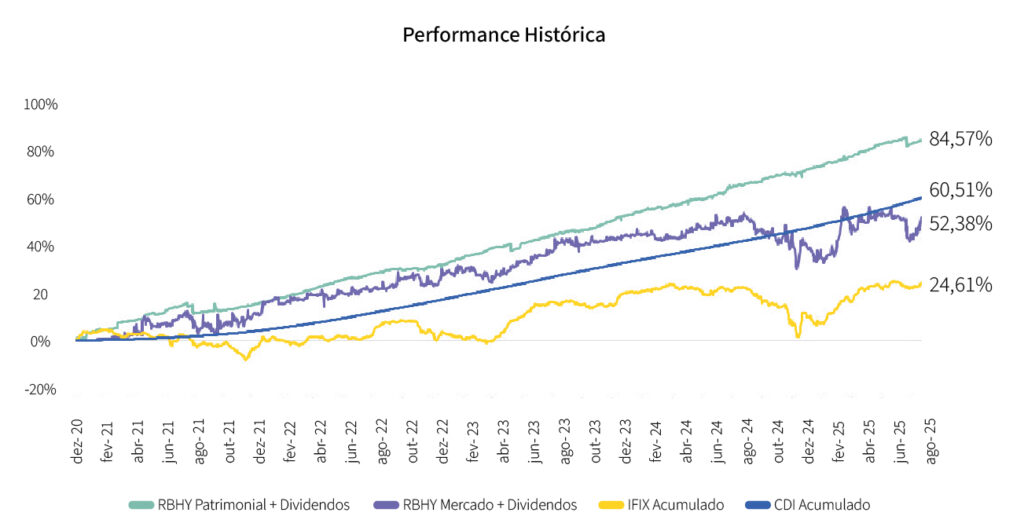

Performance histórica

Artigo de Evandro Buccini, publicado em Carta Estratégias de setembro de 2025. Acesse o documento na íntegra aqui.